Das Steuer- und Sozialversicherungsrecht in der bAV

Aus steuerlicher Sicht betrachtet, bietet die Einrichtung einer betrieblichen Altersversorgung (bAV) viele Vorteile für den Arbeitgeber.

Hierbei ist hinsichtlich der Durchführung zwischen einer reinen Entgeltumwandlung, bei der nur der Arbeitnehmer Teile seines Entgelts in die bAV investiert, einer arbeitgeberfinanzierten Form, bei der ausschließlich der Arbeitgeber die Zahlung der Prämien übernimmt und einer mischfinanzierten Form, bei der sowohl Arbeitgeber als auch Arbeitnehmer Beiträge zur bAV leisten, zu unterscheiden.

1. Die Entgeltumwandlung als betriebliche Altersversorgung

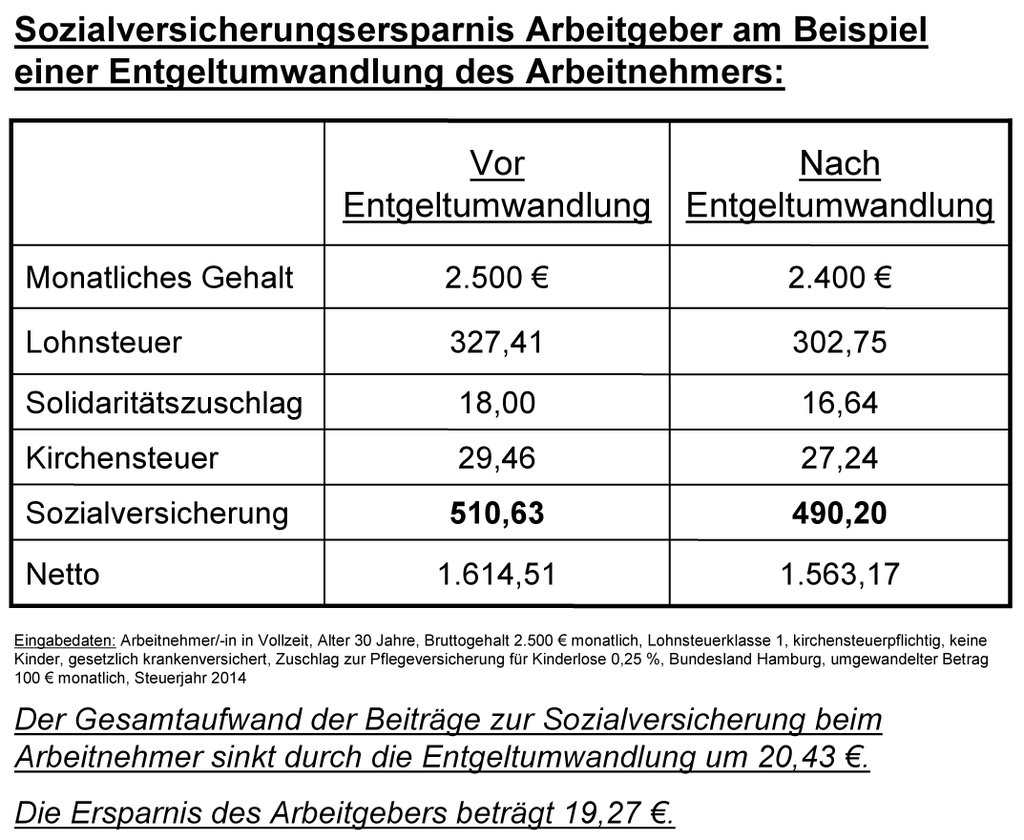

Bei der Entgeltumwandlung ergibt sich für den Arbeitnehmer eine attraktive Sozialversicherungs- und Steuerersparnis. Der Arbeitgeber spart bei dieser Variante Sozialversicherungsbeiträge ein.

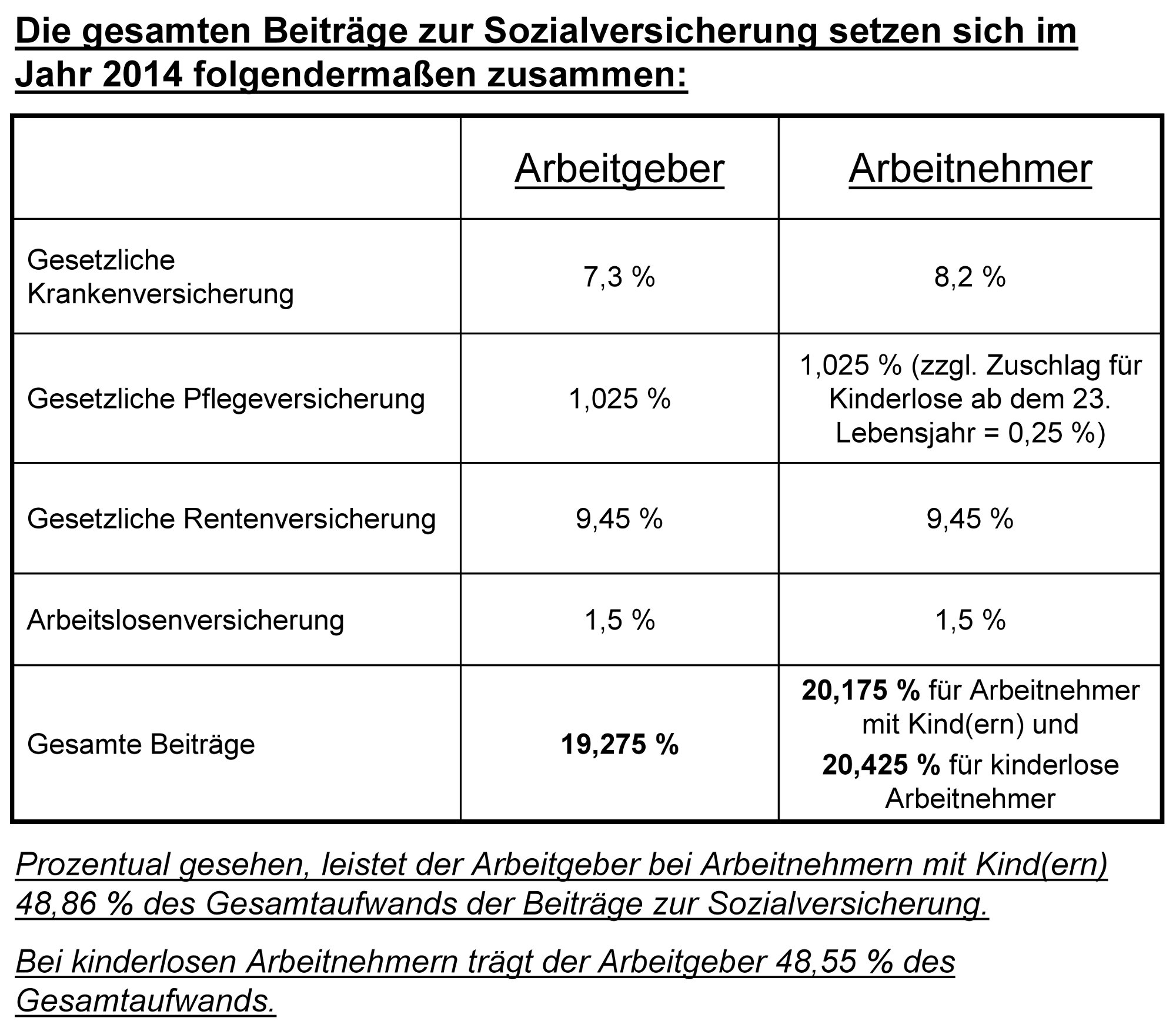

Der Unterschied hinsichtlich der Höhe der Ersparnis entsteht dadurch, dass der Arbeitgeberanteil am Gesamtaufwand der Sozialversicherungsbeiträge nicht gleich dem Anteil des Arbeitnehmers ist.

Die folgende Graphik verdeutlicht die Verteilung der Beiträge.

Fazit zur Entgeltumwandlung aus Sicht des Arbeitgebers:

Da die Ersparnis des Arbeitgebers bei einer Entgeltumwandlung immer ca. 20 % des umgewandelten Betrags entspricht (im Beispiel oben sind es 19,27 %), erhöht jede einzelne Entgeltumwandlung eines Mitarbeiters die Liquidität des Unternehmens.

Oft wird diese Sozialversicherungsersparnis des Arbeitgebers auch direkt als Arbeitgeberzuschuss an die Arbeitnehmer weitergegeben. So erhöht der Unternehmer noch zusätzlich die Wertigkeit der Versorgung und hat keine zusätzlichen Ausgaben.

Den Arbeitgeberzuschuss kann der Arbeitgeber wiederum gemäß § 4, Abs. 4, EStG als Betriebsausgaben absetzen.

2. Die arbeitgeberfinanzierte betriebliche Altersversorgung

Bei einer rein arbeitgeberfinanzierten Form der betrieblichen Altersversorgung, bei der nur der Arbeitgeber die Beiträge zu der Versorgung des Arbeitnehmers trägt, verhält es sich genau so, wie bei einem Arbeitgeberzuschuss zur Entgeltumwandlung (s. oben).

Steuerrechtlich fallen auch diese Beiträge zu einer bAV unter die Regelung des § 4, Abs. 4, EStG.

Sie können gemäß dem oben genannten Beispiel zur Entgeltumwandlung geltend gemacht werden.

Fazit zur arbeitgeberfinanzierten bAV aus Sicht des Arbeitgebers:

Diese Variante der betrieblichen Altersversorgung mindert ebenfalls die Steuerlast des Arbeitgebers, da die Beiträge als Betriebsausgaben abgesetzt werden können.

In der Praxis greifen etliche Arbeitgeber anstatt einer Gehaltserhöhung für den Arbeitnehmer auf diese Variante zurück.

3. Die mischfinanzierte betriebliche Altersversorgung

Die, für den Arbeitgeber vorteilhafteste Form, ist die sogenannte Mischfinanzierung einer betrieblichen Altersversorgung.

Diese Variante wird auch in branchenspezifischen Tarifverträgen, wie z.B. dem Tarifvertrag für die Chemiebranche, dem Tarifvertrag für medizinische Fachangestellte und vielen weiteren, bereits verbindlich umgesetzt.

Der Tarifvertrag schreibt hier eine Mindesthöhe für den Arbeitgeberzuschuss vor, der – je nach Höhe des vom Arbeitnehmer umgewandelten Betrags – noch erhöht werden muss.

Bei mittelständischen Unternehmen ist das Versorgungsmodell so aufgebaut, dass der Arbeitgeber eine Entgeltumwandlung anbietet, bei der die Ersparnis der Sozialversicherungsbeiträge auf Seiten des Arbeitgebers (ca. 20 % des umgewandelten Betrags) direkt als Arbeitgeberzuschuss an den Arbeitnehmer weitergegeben wird.

Fazit zur mischfinanzierten bAV aus Sicht des Arbeitgebers:

Der Arbeitgeber gibt die Sozialversicherungsersparnis direkt an den Arbeitnehmer weiter und kann die Beiträge dieses Zuschusses gemäß § 4, Abs. 4, EStG als Betriebsausgaben von der Steuer absetzen.

Der Arbeitnehmer erhält eine moderne betriebliche Altersversorgung, bei der der Brutto- Netto- Vorteil durch den Arbeitgeberzuschuss noch erhöht wird.

Hierbei handelt es sich also um die klassische Win- Win- Situation zwischen beiden Parteien.