Die Betriebliche Altersversorgung (bAV)

Werden einem Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses vom Arbeitgeber zugesagt, handelt es sich um eine bAV (§ 1 BetrAVG).

Die bAV zählt im Rahmen der Schichten der Altersvorsorge zur Basisversorgung.

Die betriebliche Altersversorgung zählt zur zweiten Schicht des 3- Schichten- Modells.

Zahlreiche Reformen, wie z.B. die Einführung des Pensionsfonds als weiteren Durchführungsweg oder die Möglichkeit der Portabilität (= Übertragung) des Vertragsguthabens bei Arbeitgeberwechsel, haben in jüngerer Vergangenheit für eine Steigerung der Attraktivität der betrieblichen Altersversorgung gesorgt.

Die Durchführungswege

Für die bAV stehen fünf Durchführungswege zur Verfügung: Pensionszusage / Direktzusage, Unterstützungskasse, Pensionsfonds, Pensionskasse und Direktversicherung.

Als meistgenutzter Durchführungsweg wurde in einer Datenerhebung aus dem Jahr 2011 die Direktversicherung mit insgesamt 4.722.000 Anwartschaften ermittelt.

Auf den nächsten beiden Plätzen folgen die Direktzusagen und Unterstützungskassen, die zusammengefasst wurden mit 4.675.000 Anwartschaften und die Pensionskassen mit 4.628.000 Anwartschaften.

Fast keine Rolle spielen in dieser Übersicht die Pensionsfonds. Sie liegen mit nur 382.000 Anwartschaften auf dem letzten Platz.

Die Zusageform

Hinsichtlich der Leistungsplangestaltung werden Leistungszusagen, beitragsorientierte Leistungszusagen und Beitragszusagen mit Mindestleistung unterschieden.

Die Finanzierungsform

Wurde ein Durchführungsweg festgelegt, gilt es, die Finanzierungsart der betrieblichen Altersversorgung zu bestimmen.

Grundsätzlich handelt es sich um eine freiwillige Sozialleistung des Arbeitgebers, kann aber auch arbeitnehmerfinanziert sein (siehe Entgeltumwandlung).

Es wird zwischen der Arbeitnehmerfinanzierung, der Arbeitgeberfinanzierung und der Mischfinanzierung unterschieden.

Bei der Arbeitnehmerfinanzierung wendet nur der Arbeitnehmer Teile seines Entgelts auf, um sie über die sogenannte Entgeltumwandlung in einen Vertrag einfließen zu lassen.

Besteht die Finanzierung des Vertrags nur aus Geldern des Arbeitgebers, spricht man von einer Arbeitgeberfinanzierung.

Als letzte Variante bietet sich noch die Möglichkeit der Mischfinanzierung des Vertrags an. Hier beteiligen sich sowohl Arbeitgeber als auch Arbeitnehmer am Gesamtbeitrag.

Wie aus einer Statistik des Bundesministeriums für Arbeit und Soziales aus dem Jahr 2011 hervorgeht, ist die häufigste Finanzierungsform der betrieblichen Altersversorgung mit 52% die Mischfinanzierung.

Es folgt die Arbeitnehmerfinanzierung mit 33%.

Auf dem letzten Platz rangiert die Arbeitgeberfinanzierung mit 31%.

Haftungsrisiken bei der Beratung

Haftungsrisiken für den Arbeitgeber / Unternehmer ergeben sich dann, wenn die Einrichtung einer betrieblichen Altersversorgung im Unternehmen ausschließlich von einem Vermittler durchgeführt wird.

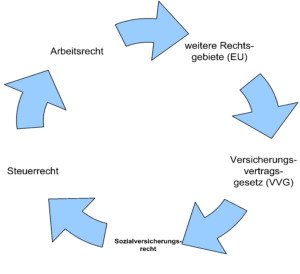

Die berührten Rechtsgebiete im Rahmen einer Beratung liegen keinesfalls nur in der Verantwortung des Vermittlers. Zum größten Teil bewegt man sich während des Beratungsprozesses im Bereich Arbeitsrecht, aber auch andere Rechtsgebiete werden zum Inhalt der Beratung.

Dabei verteilen sich die Zuständigkeiten neben der Inanspruchnahme des Vermittlers auch auf den Steuerberater des Unternehmens und insbesondere einen (Fach-) Anwalt für Arbeitsrecht.

In der Praxis verhält es sich in 9 von 10 Fällen so, dass der Vermittler die Aufgaben des (Fach-)Anwalts für Arbeitsrecht der Einfachheit halber „übernimmt“ und ggf. noch der Steuerberater des Arbeitgebers hinzugezogen wird.

Dieses Vorgehen seitens des Vermittlers stellt allerdings eine unerlaubte Rechtsberatung dar, die er nicht leisten darf und vorallem kann. In einem bereits rechtskräftigen Urteil führte dies zur Nichtigkeit des Beratungsvertrags sowie zur Erstattung der Beratungshonorare (Amtsgericht Schwäbisch Gmünd, Urteil vom 26.08.2010, Aktenzeichen 2 C 995/0).

Zudem setzt er den Arbeitgeber / Unternehmer nicht unerheblichen Haftungsrisiken aus.