Die Vergütungsbausteine

Bei den insgesamt 22 möglichen Vergütungsbausteinen wird zwischen Lohnsteuerfreiheit und Pauschalversteuerung unterschieden.

Von der Klassifizierung gemäß einer dieser beiden Arten, hängt auch die Sozialversicherungsfreiheit ab. Handelt es sich also um lohnsteuerfreie oder pauschalversteuerte Zuschläge oder Ähnliches, folgt daraus die Sozialversicherungsfreistellung für den betreffenden Baustein.

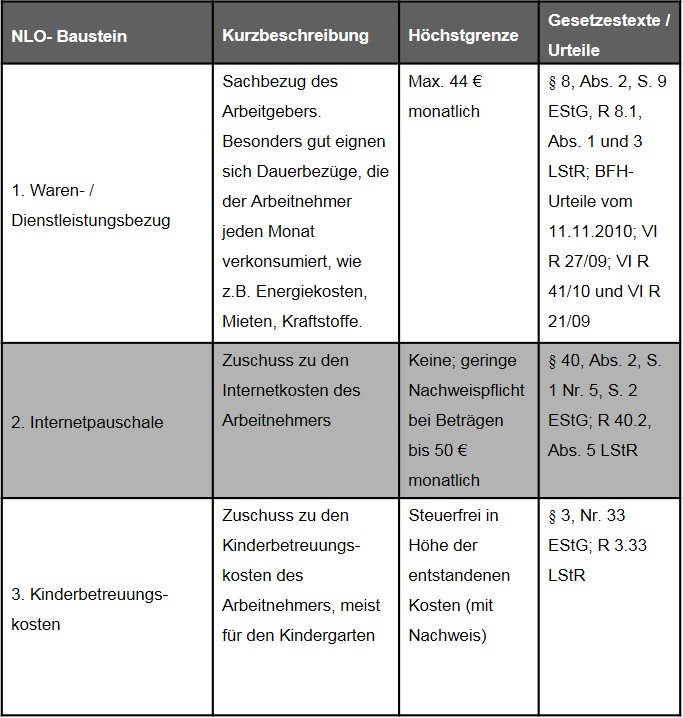

In der nachfolgenden Tabelle werden auszugsweise drei der möglichen Vergütungsbausteine kurz erläutert, die jeweils steuerlich relevante Höchstgrenze dargestellt sowie die relevanten Gesetzestexte / Urteile genannt.

Der Arbeitgeber / Unternehmen kann dem Arbeitnehmer die gewählten Vergütungsbausteine entweder lohnsteuerfrei und sozialversicherungsfrei oder pauschalversteuert und sozialversicherungsfrei freiwillig zur Verfügung stellen.

Im Gegenzug verzichtet der Arbeitnehmer auf einen Teil seines Bruttoentgelts, erhält aber denselben Nettoverdienst wie vor der Optimierung.

Über die erzielte Ersparnis kann individuell auf verschiedene Arten verfügt werden.