Die Auslagerung von Pensionszusagen

Bei den Pensionszusagen – auch Direktzusagen genannt – handelt es sich um die älteste und ursprünglichste Form der betrieblichen Altersversorgung.

Es findet Bilanzberührung statt. Das Unternehmen darf gemäß § 6a EStG bis zum Rentenbeginn Pensionsrückstellungen in Höhe des Teilwertes der Pensionsverpflichtung bilden. Diese werden durch ein mathematisches Gutachten ermittelt.

In den 90er Jahren wurden Pensionszusagen häufig als Steuersparmodell angepriesen. Die Pensionsrückstellungen mindern die Steuerschuld und erhöhen die Liquidität im Unternehmen.

Kosten für die Insolvenzsicherung

Für eine Pensionszusage fallen Kosten für den Insolvenzschutz an. Es besteht eine Pflicht zur Insolvenzsicherung über den Pensionssicherungsverein (PSVaG) in Höhe von z.Zt. 2,1 Promille (Beitragsjahr 2018) des Teilwertes der Pensionsrückstellung nach § 6a EStG.

Beispiel:

- Geschäftsführer mit Zusage auf 3.000 € monatliche Altersrente

- Alter des Versorgungsberechtigten bei Zusageerteilung = 44 Jahre

- Erstmalige Pensionsrückstellung im Alter von 45 Jahren

- Laufzeit = 20 Jahre / Rentenbeginn mit 65 Jahren

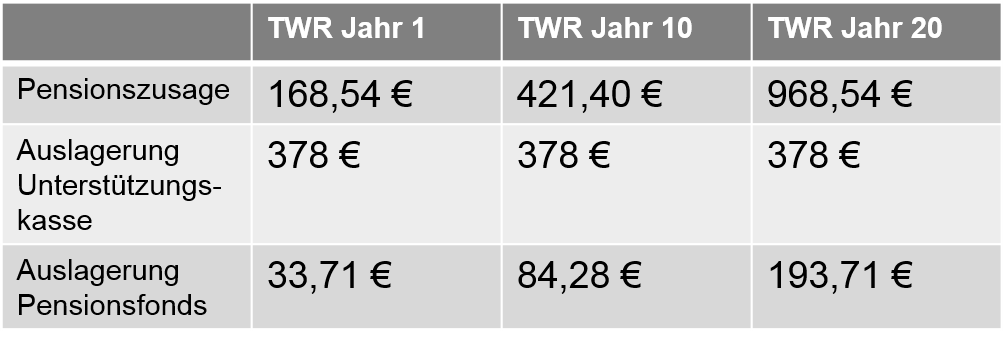

Entwicklung des Teilwertes der Pensionsrückstellung (TWR):

Der TWR steigt bis zum Rentenbeginn an. Das bedeutet jährlich steigende Kosten für die Insolvenzsicherung.

Die steigenden Beitragsaufwendungen sind somit eines von zahlreichen weiteren Argumenten für die Auslagerung einer Pensionszusage auf einen Pensionsfonds oder eine Unterstützungskasse.

Die folgende Graphik veranschaulicht die unterschiedliche Höhe der Beitragsaufwendungen an den PSVaG (Werte des Jahre 2018)*:

* Nur Anwartschaftsphase. Rentenphase ist gesondert zu betrachten!